【お詫び】「2024年1月期第一四半期決算発表のタイミング」=2024年3月だと大きく勘違いしていたため、加筆修正いたしました。ご指摘いただいた皆様、ありがとうございました。

サンバイオが、承認取得に向けた現状を発表した。遡って3月から今日までを振り返る。

【3月17日決算説明会】

・収量に関する課題の解決に取り組んでいる。

・6月に課題解決の概ねの成否の判断ができる。

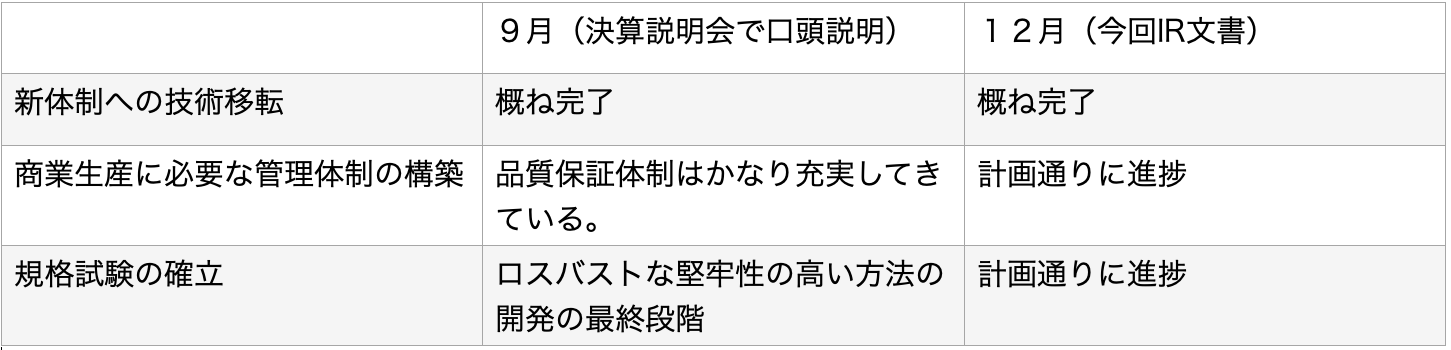

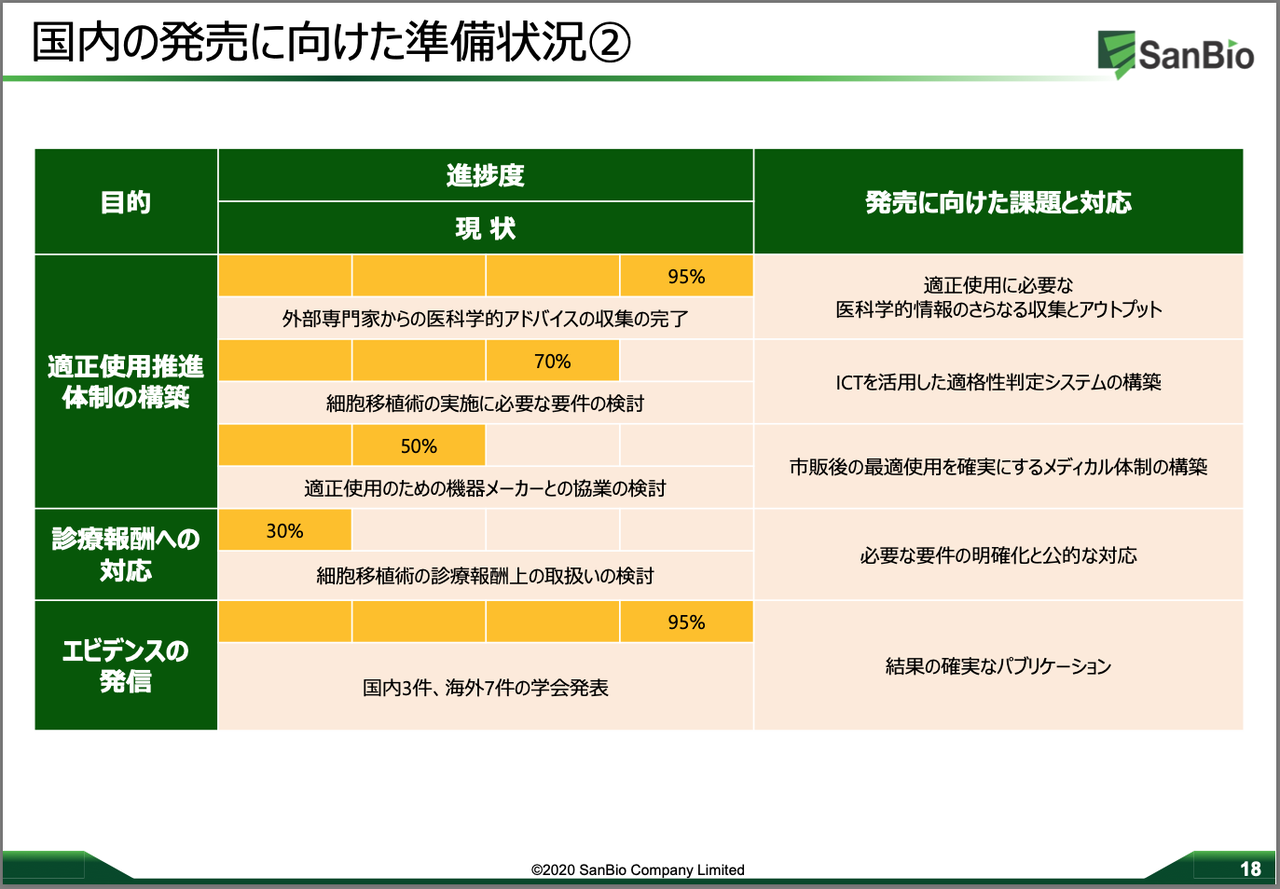

・2024年1月期第一四半期決算発表のタイミング(=サンバイオHPの下図の通り2023年6月14日。)で状況及び成否見込を報告する。

【6月14日IR】

・申請時点と同等の収量に戻り切っていない。

・課題解決に直結すると考えられる施策を策定することができた。

・8月にこの製造の収量結果をもって課題解決の判断ができる見込み。

・収量に関する課題への対応と並行して、生産関連の審査に適時適切に対応していく。

【8月31日IR(本日)】

・施策を講じた直近の製造において、収量の改善を確認することができた。

・今後、追加製造と並行して、生産関連の審査に適時適切に対応していく。赤字の通り、当初より2024年1月期第一四半期決算発表のタイミングがデッドライン。

つまり、2024年3月。

サンバイオの発表を文字通りに時系列で読むと、

下線を引いている通り、「順調」と読める。後は3月の成否見込みを見守るのみ。今のところ「順調に奮闘中」と見る。3月まであと半年。色々な絵を社内で描いていると思う。3月に「成功見込み」をもちろん望む。

一方仮に、本当に仮に「否」となっても、サンバイオが持つ膨大な特許群や、今まで蓄積したノウハウがこのまま消えてしまうとは到底思えない。M&Aもあり得るだろうか。あるいは、予想外に他パイプラインが大きな進展を見せるだろうか。

いずれにせよ、社内は限られた人材で奮闘中であると思われる。

サンバイオの大きな価値ある挑戦を、一株主としてただただ応援しています。がんばれ!サンバイオ!

(ブログ更新が本業の忙しさ等もあって減っていますが、変わらず心より応援しています!)